【要約】マンガ お金は寝かせて増やしなさい

こんにちは、ささみんです!

今回は「マンガ お金は寝かせて増やしなさい」という本を紹介します!

会社員であり個人投資家でもある著者が20年以上行ってきたインデックス投資の実績を元に、マンガも活用して投資初心者にも分かりやすくインデックス投資の始め方を紹介しています。

これから投資を始めたい人に最初の一冊としておすすめの良書です。

ぜひ参考にしてみて下さい!

水瀬ケンイチ

国内のインデックス投資環境の乏しい黎明期からインデックス投資を手がけ、インデックス投資をテーマにしたブログとしては最古参の「梅屋敷商店街のランダム・ウォーカー」を執筆されています。

会社員をやりながら100年に一度のリーマンショック、1000年に一度の東日本大震災が引き起こした相場の荒波をくぐり抜けてきたインデックス投資歴20年の個人投資家でもあります。

インデックス投資で個人資産1億円を突破した実績をもつ方です。

山崎元氏との共著『ほったらかし投資術』(朝日新書)もインデックス投資の教科書的存在でおすすめです。

- インデックス投資を始めてみたい人

- 投資を始めたいけど、投資は複雑で初心者が手を出せるものではないのではないかと考えている人

- インデックス投資を継続する心構えが知りたい人

- ポジショントークではなく、実際に結果を出している人の知識が知りたい人

逆に、この本をおすすめ出来ない方は一攫千金を狙っている方です。

インデックス投資の基本は長期分散投資。

何年もかけて結果を出していく投資方法です。

要約「マンガ お金は寝かせて増やしなさい」

「個人投資家にとっては、個々の株式を売買したり、プロのファンドマネジャーが運用する投資信託に投資するよりも、ただインデックスファンドを買ってじっと待っている方が はるかによい結果を生む」 …… それってお金を寝かせておくだけでいいってこと?

出典:マンガ お金は寝かせて増やしなさい

「マンガ お金は寝かせて増やしなさい」の目次

- 「インデックス投資」を今すぐ始めるべき理由

- 寝かせて増やすインデックス投資の実施法

- インデックス投資は「資産配分」が超重要!

- おすすめの金融機関&口座開設の手順と気になるNISA&iDeCo入門

- インデックス投資を支える資本主義経済の仕組み

- プロは絶対に教えてくれない「インデックス投資を続けるコツ」

- これまたプロは絶対に教えてくれない「インデックス投資の終わらせ方」

この記事では「マンガ お金は寝かせて増やしなさい」のトピックになるところの一部を紹介しています。

ポジショントークではないんです!

インデックス投資に関する本は多数ありますが、この本の最大の特徴は著者が一般の会社員であり金融関係者のポジショントークではないところです。

さらに実際に20年以上インデックス投資を続け、個人資産1億円を既に突破しているという稀有な実績があるというところでしょう。

一般の会社員であるからこそ、金融企業との利害に関係なく個人投資家が知っておくべき基本的知識を分かりやすく解説してくれます。

投資を始めるのに特別な難しい知識が必要ということではなく、最低限の知識はプロに任せるのではなく自分で学ぶ必要があります。

なぜなら、個人投資家が知っておく必要のある知識は、金融企業側からしたら知って欲しくない知識だからです。

だから金融関係者側は個人投資家側に有利な情報を出しません。

考えてみれば当然なのですが、大手銀行・証券会社が投資家に売りたい(利益が大きい)商品と、個人投資家が買いたい(利益が大きい)商品は対立関係になってしまうんですよね。

企業側は手数料が高い商品を売りたいですが、個人投資家は手数料が安いものを買わなければ利益が出ないんですから。

しかも、インデックス投資の基本は「バイ&ホールド」。

「買ったら売らない」ですから売買手数料もほとんど取れません。金融企業側は「買ったり売ったり」して欲しいんです。

だから企業側のPRとしては「インデックスファンドもいいですが、攻めの投資としてこのファンドを~」となるわけですね。

まずは生活防衛資金として生活費2年分を確保

どんな投資の本を読んでもまず書いてあることが「生活防衛資金」を用意して、あくまでも投資は「余剰資金」で運用するという事。

生活防衛資金とは例えばコロナなどで職を失ったり、ケガでしばらく働けなくなっても生活していけるよう当面の生活費は現金(貯金)で確保しておくお金のことです。

本書では生活防衛資金として生活費の2年分を確保する事を推奨されています。

収入ではなく、あくまでも生活費の2年分です。

生活費が15万円ならば15万円×24ヵ月=360万円。

「生活費の2年分」を確保というのは他の投資関連の本に比べるとかなり多いほうですが、あくまでも多いほうが東日本大震災のような大きな災害、リーマンショックのような100年に一度の金融危機のなかでも安心して投資を続行出来るという事です。

このあたりは投資経験20年以上と実際にリーマンショック中もバイ&ホールドを続け、乗り越えてきた経験からですね。

少額投資と貯金を同時進行でもいいので、余裕を持った生活防衛資金を貯めて欲しいという事です。

余裕をもった生活防衛資金を確保出来なければ、株価の暴落時にも回復を待てずに売却することになりかねません。

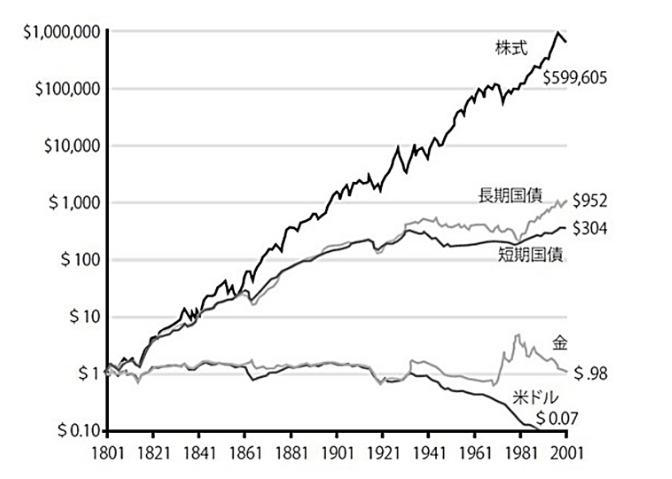

インデックス投資は株価に合わせて売り買いするよりも、暴落時であろうとバイ&ホールドを続けた人のほうが結果が良いことが多数の本で指摘されています。

どんなインデックス投資本にも掲載されているこのグラフ。

暴落しても売らずにホールドを続ける握力(精神力と生活防衛資金)が必要ですね。

暴落して売りたくなったら世界中のインデックス投資家がこのグラフをみて考えなおしているのではないでしょうか。

投資すべきインデックスファンドは全世界株式1本!

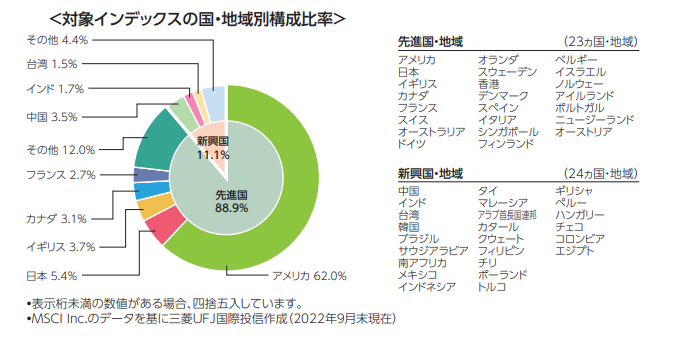

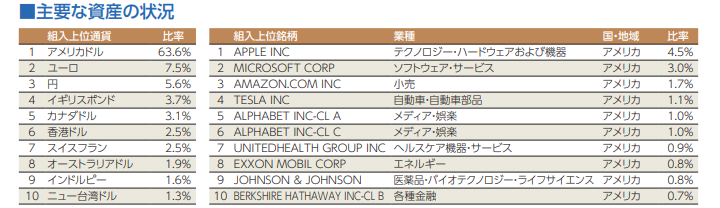

基本的には各資産クラス( 国内株式・先進国株式・新興国株式など)でもっとも運用管理 費用(信託報酬)が低いインデックスファンドを選べばよいだけなのですが、「細かい銘柄情報にふりまわされたくない」「できるだけ手間をかけたくない」という方も多いでしょう。そのため本書では、コスト面は少々割り切り、日本・先進国・新興国株式すべてに 1本で投資できる「全世界株式」クラスのインデックスファンドをおすすめします。

出典:マンガ お金は寝かせて増やしなさい

「マンガ お金は寝かせて増やしなさい」ではおすすめのファンドとして全世界株式インデックスファンド「eMAXIS Slim全世界株式(オールカントリー)」を紹介しています。

このあたりは山崎元さんとの共著「全面改訂 第3版 ほったらかし投資術」と同様ですね。

eMAXIS Slim全世界株式(オールカントリー)とは

「eMAXIS Slim 全世界株式(オール・カントリー)」ではこれ一つで世界47か国、約3000銘柄に分散投資することができます。

「eMAXIS Slim 全世界株式(オール・カントリー)」を一つ買うだけで、APPLEやMICROSOFT,AMAZON,GOOGLE(ALPHABETのこと)などの世界トップの企業の少しずつ株主になれるという事です。

これらの構成銘柄は企業の業績が悪いところは定期的にはじかれ、業績が良いところを集めるように構成されます。

現在ではAPPLEが最も構成比率が多いですが、例えば10年後にAPPLEがどうなっているのかは誰にも分かりません。

それでもその時代の業績の良い企業が自動的にランクアップされ、常に時代に合わせた構成比率に再構成されます。

インデックスファンドをドルコスト平均法で積み立てる

毎月一定額でインデックスファンドを購入することをドルコスト平均法と呼びます。

毎月一定額で分割・積立購入することで、株価が高い時には少なくしか買えませんが、反対に株価が安い時には多く購入出来ることになり、結果として株価が平均化された状態で購入出来るということです。

大きな利益も出づらいですが、大きく失敗もしない方法としてよく紹介される方法です。

ドルコスト平均法の基本的な考えの条件として、「株価が上がるのか下がるのかは誰にも分からない」という謙虚さが必要です。

「絶対に上がる!今日が底値だ!」なんていうのが本当にわかる超人ならば資金をつぎ込んで一括購入すればいいだけですが、現実はウォール街のエリートだって明日の株価は分かりません。

そんな超人ならばとっくに今頃はバンガードのCEOにでもなっているでしょうが、そうでなければ謙虚さを持ちましょう。

ちなみに「ほったらかし投資」の山崎元さんはドルコスト平均法に否定的です。

このあたりはスタンスの違いですね。

熱いお風呂に少しずつつかるのがドルコスト平均法、一息に全身つかるのが一括購入というイメージでしょうか。

結局全身つかるのならばリスクは同じ。

むしろ、長い期間市場に株をさらすほうが投資結果がいいという事です。

100%合理的に判断出来るならば、バンガードの資料などでも一括で資金を投入したほうが結果が良いらしいです。

ただ、投資初心者は合理的な判断なんてはっきり言って出来ません。

今日1000万円投資して、明日暴落しない保証はどこにもないからです。

投資初心者が熱湯に一息につかったら心臓発作です。

少しずつ心の準備も必要なので、長く投資を続けられる方法を自分で考えて選ぶようにしましょう。

コラム「涙と苦労のインデックス投資家20年実践記」

約20年にわたるインデックス投資において、私は相場の天国と地獄の両方を経験しまし た。そのなかで初めてわかったことが3つありますので、それをお伝えしておきます。

マンガ お金は寝かせて増やしなさい

- 最悪の事態の想定は「 厳しめ」に見積もるべきだった

- 相場が永遠に下がり続けることはない

- インデックス投資家の仕事は「売りたくなったときに我慢すること」

米国ではインデックス投資は以前から一般的だったそうですが、日本ではまだまだ新しい投資方法です。

そのため、水瀬さんのようにインデックス投資歴20年という経験をされている方の経験談は少ないでしょう。

投資方法そのものは正直に言えばインデックス投資の本はどの本も同様です。

「生活費を見直して余計な支出を減らす、生活防衛資金を確保する、余剰資金でインデックス投資を始めてバイ&ホールドし続ける」

あえて言えば「全世界株」か「米国株」かの違いくらいです。

しかし、この本のトピックは「バイ&ホールド」を続けるのは頭ではわかっているけど、実際に資産をホールドし続ける大変さの体験談です。

「何かをする大変さ」ではなく、「暴落時でも資産を売ったり買ったりしない、ほったらかす精神的な大変さ」ですね。

この20年でリーマンショック、東日本大震災、コロナショックと何度も暴落局面を迎えています。

『最悪の事態の想定は「 厳しめ」に見積もるべきだった』という経験があるからこそ、生活防衛資金は生活費2年分は確保して欲しいという他の本よりも高い条件を提示されているのでしょう。

「マンガ お金は寝かせて増やしなさい」をおすすめします

「マンガ お金は寝かせて増やしなさい」のごく一部を紹介させていただきました。

これから投資を始めたい人だけではなく、すでに投資を初めているけどまだ暴落局面の経験がない私のような初心者がインデックス投資を続けるアドバイスが満載の本です。

最初の一冊として、これから何度でも読み返して投資を続ける握力をつける一冊としてとてもおすすめ出来る一冊です。

本を読んで終わりならばどんな素晴らしい本でも意味はありません。

実際に本を読んで、自分の頭で納得して、そして実行してみましょう!

投資の注意事項。なぜ投資なのか。

最後に注意事項です。

銀行に貯金しておいてもメガバンクの普通預金の金利は0.001%です。

100万円の貯金の一年後の利子は10円という計算です。

残念ながら銀行に貯金しておいてもお金は増えません。

だからこそ、お金を増やそうとしたらリスクを負う覚悟が必要になります。

日本は人口減少が止まらず、円安は今後もすすみ貯金だけに頼るという従来の価値観ではさらに厳しくなっていくでしょう。

株の中には一攫千金のギャンブルまがいのものも多いです。

しかし、インデックス投資は時間を10年20年とかけて少しずつ経済の発展に賭ける投資です。一攫千金には程遠い投資方法です。

しかし、それでも投資は元本を保証しません。

必ず株価が暴落するときがきます。

リーマンショックしかり、コロナショックしかりです。

投資は何が起ころうが自己責任です。

だからこそ自分で勉強して、納得して、自分の責任において行動しましょう。

証券会社に口座を開くなら、ハピタスを経由するのをおすすめします!

今から投資を始めるならネット証券会社の「楽天証券」「SBI証券」がおすすめです。

証券会社のHPを検索して口座を開くのもいいのですが、ハピタスというポイントサイトを経由して口座を開くとそれだけでポイントが貯まるのでとってもお得です。

ハピタスを経由して口座を開くだけで数千ポイントが貯まるのでとってもお得です!

私は何も知らずにSBI証券に口座を開いたのでポイントなんて0でした・・・。

ポイントは楽天Edyなどに還元できるので使い勝手が非常にいいサイトですよ!

今では何かを購入する場合には必ずハピタスを確認するようにしています。

口座を開くときはハピタス経由をおすすめします!

今日が人生で一番若い日です!

インデックス投資は長期に投資時間をとって時間を味方にする投資方法です。

何年も前からやっていれば良かったと後悔しても始まりません。

今日が人生で一番若い日です!

今日以上に始めるのに最良の日はありません。

今日から始めてみましょう!