【要約】年収300万円FIRE 貯金ゼロから7年でセミリタイアするお金の増やし方

こんにちは、ささみんです!

今回は「年収300万円FIRE 貯金ゼロから7年でセミリタイアするお金の増やし方」という本の紹介になります!

近年「FIRE」という言葉が話題になっていますね。

FIREとは「経済的自立」と「早期リタイア」(Financial Independence, Retire Early)という意味になります。

でも、これって高収入の人でないと達成できないものと思ってあきらめていませんか?

この本ではFIREには4種類あり、そのうちの一つならば現実的で再現性があるFIREとしておすすめしています。

この本にはお金に人生を左右されない、自分の人生を歩むことが出来るようになるヒントが満載です!

金融・起業のマネースクール『Financial Free College』代表。SNSでは「ライオン兄さん」名義で活動されています。

ネット関連会社などにて、8年間のサラリーマン勤務をするが独立。金融・起業の書籍を読みつつ、サービス業関連会社を興し、2018年に売却、その売却益を米国株を中心に運用し、経済的自由を獲得されました。

早期リタイアをしたいけど、お金のことがまったくわからない人。

お金の本は何冊か読んだけれど、早期リタイアできる気がしない人。

高収入でないとFIRE出来ないと思っている人。

実現可能なFIREへの具体的なプランを知りたい人。

【要約】年収300万円FIRE 貯金ゼロから7年でセミリタイアするお金の増やし方

目次

第1章 「投資すべき」は「あおり」でもなんでもなく統計的に正しい

第2章 なぜ「年収300万円」でもFIREできるのか?

第3章 失敗のしようがない「インデックス投資」のコツ

第4章 投資に丸ごと生かす「米国経済」のポイント

第5章 資産が「自動」で増える「FIREマインド」とは?

FIRE出来るための4つのポイント

私がこの本で示したいのは、ものすごいぜいたくはできないものの、短期間に誰でも達成可能なFIRE(自由な生き方)です。やりたくもない仕事をして、これから先も我慢 して働くと思うと、目の前が暗くなる ─ ─。そんなストレスから解放され、自分自身が 主役の人生を楽しみたい。家族やペットと、ゆったりした時間を過ごしたい。

物質的なぜいたくではなく、心のぜいたくを満喫できるFIRE達成の方法をいっしょに 考えませんか?

出典:年収300万円FIRE 貯金ゼロから7年でセミリタイアする「お金の増やし方」

FIREという言葉を聞いたことはあっても、FIREには多額の資産が必要であり、収入の高い人だけの話だから自分には関係ない事だと考えていませんか?

本書では収入が低くてもFIRE出来るためのポイントとして以下の4つを挙げています。

- 固定費、変動費を見直して貯蓄率を上げる

- 成果報酬型の副業(ブログ、YouTubeなど)で稼いで投資入金力を上げる

- 米国株投資で資産を増やす

- FIREマインドを持つ

この記事では通常の節約本・投資本にはない、「サイドFIRE」へのプランを紹介します。

貯金ゼロから7年でセミリタイアするお金の増やし方

本書では貯金ゼロで年収300万円からでも7年でFIREすることは可能だとしています。

ただし、本書でのFIREは私たちが想像するFIREとはちょっと違うかもしれません。

私たちが想像するFIREとは大金が不労所得として入ってきて贅沢に遊んでくらす、そんなイメージではありませんか?

このようなFIREではなく、本書でおすすめするのは労働もしつつの「サイドFIRE」です。

インデックス投資で資産を増やし、そこから少しずつ切り崩しながら労働収入も得るセミリタイアというプランですね。

突然ですが、質問です。みなさんは、次のうちのどれが、FIRE達成に最も必要だと思いますか?

出典:年収300万円FIRE 貯金ゼロから7年でセミリタイアする「お金の増やし方」

① 年収の多さ

② 生活費をギリギリまで低く抑えること

③ 収入の一定割合を貯蓄すること

答えは1番だと思いませんか?

本書によると、答えは3番の収入の一定割合を貯蓄(投資)することなんだそうです。

不要な保険は解約・見直し、家や車は新築・新車にこだわらないなど固定費・変動費を削減して貯蓄率を高くすればFIREへの期間を短くすることが出来ます。

本書のなかでは、FIRE出来るのはあくまでも貯蓄率(貯金だけではなく投資含む)であり、収入の大小ではないと説きます。

年収が1千万あっても支出が多くて貯蓄率が低ければFIRE出来ないし、年収が300万でも貯蓄率が高ければFIREに近づくことが可能になります。

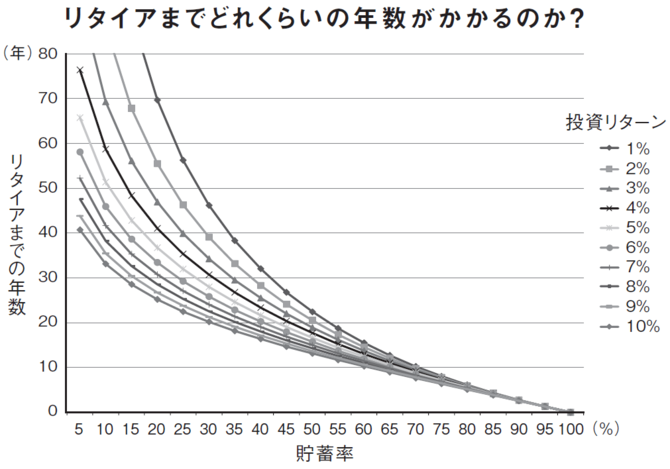

貯蓄率とFIREまでの年数は?

こちらの図は貯蓄率と投資によるリターンからFIREまでの年数を求めたものです。

この図を見ると、収入のうち10%を投資(この図の貯蓄率は投資です)に回していると投資リターンが大きくてもFIREまで30年以上かかります。

現実的には全米株式や全世界株式の平均リターンは5%前後と考えられますから、

・貯蓄率30%の人がFIRE出来るようになるまでの期間は30年くらい

・貯蓄率50%の人がFIRE出来るようになるまでの期間は17年くらい

・貯蓄率90%の人がFIRE出来るようになるまでの期間は3年くらい

ということがこの図から読み取ることが出来ます。

この図の面白いところは、収入は関係ないところです。

収入が多くても支出が多くて貯蓄率が低ければFIREは出来ないという事です。

年収に関わらず、「収入ー支出」を出来るだけ最大化させて貯蓄率を増やせばFIREに近づくことが出来るのが分かります。

サイドFIRE(セミリタイア)を目指そう

さて、ここで問題になるのが「投資リターン平均5%、貯蓄率50%でも完全FIREには20年近くかかる」という事ですよね・・・。

でも安心してください。

本書ではFIREを4種類に分類しています。

- 資産収入(不労所得)のみで生活する「FAT FIRE」

- 資産収入(不労所得)のみで倹約生活なら可能な「LEAN FIRE」

- 資産収入(不労所得)を得ながら、趣味として片手間の範囲で仕事もする「COAST FIRE」

- 資産収入(不労所得)と労働収入で生活するセミリタイア的な「BARISTA FIRE」

このうちの4番なら必要な資産が少なくてすむので実現性が高くなります。通常ならば週5日働くところを、資産収入があれば週3日で済むイメージですね。

サイドFIREとも呼ばれます。

サイドFIREならば必要な資産は半分で済むので、FIRE達成までの期間をグッと短くすることが出来ますよ。

年収300万円、貯金ゼロから7年でサイドFIREするプラン

投資の世界でよく言われる「4%ルール」というものがあります。

インデックス投資では平均5%程度のリターンが見込めると考えられるので、4%ずつの切り崩しならば運用資産を維持出来るというものです。

さて、年収300万円とした場合、税引き後の手取りは月19万5500円くらいになります。

19万5500円のうち、月9万5500円でなんとか生活して残りの10万をインデックス投資に回します。(貯蓄率が約50%)

さらに本書でおすすめしているのは、最初の2年間は頑張って副業をして月10万を稼ぎ合計20万円を米国株インデックスファンドに投資します。

月の生活費9万5500円に4%ルールを適用すると、月9万5500円を得る運用資産は

「9万5500円 × 12ヵ月 × 25年分 = 2865万円」となります。

さらにサイドFIREとして9万5500円の半分は労働するとなれば必要な運用資産は半分となるので、

「2865万円 ÷ 2 = 1432万5000円」

をインデックス投資で運用出来るまで入金していく必要があります。

全額1432万5000円を入金するわけではなく、投資を続けていれば福利が効いて増えていくので実際の入金はもっと少なくてすみます。

このプランのサイドFIREならば7年で達成可能となるそうです。

年収300万円FIRE 貯金ゼロから7年でセミリタイアするお金の増やし方のまとめ

正直な感想としては、かなり厳しい本気のプランだと思います。

保険など固定費の見直しをするにしても、「伝説の億万長者」と呼ばれる本多静六氏が唱えた「収入の4分の1を貯金」よりも比率が大きいのですから・・・。

実際には収入の4分の1を貯蓄(投資)出来る方はそうとうに優秀な家計管理をされているご家庭です。

ただ、それでも貯金ゼロで年収300万円でもサイドFIREならばマネーリテラシーを身につければ達成可能なプランを提示されているのは素晴らしいと思います。

例えば収入の4分の1ならば貯蓄(投資)出来そうなら7年とはいいませんが10数年でサイドFIRE出来そうなのは貯蓄率とFIREのグラフから読み取ることが出来ますね。

借金をせず、不要な支出を減らして投資を始める。

副業も始めて入金力を上げる。

かといってただケチケチするのではなく、自分の大切なものにフォーカスしてお金を使い自分の人生を犠牲にする方法でもありません。

ただ漫然と節約を続けるのは難しいですが、貯蓄率とFIREのグラフを見ればどのくらいの期間なら自分はFIRE出来そうだとイメージが出来ます。さらにサイドFIREならグッと期間も短くなります。

目標が分かれば行動も続けやすくなりますね。

本気の節約・投資・副業をしながら目指すサイドFIREならば現在の貯金がゼロで年収300万円でも十分に再現可能な範囲だと知ることが出来ます。

これからFIREを目指すなら最初の一冊としておすすめ出来る一冊です。

本を読んで終わりならばどんな素晴らしい本でも意味はありません。

実際に本を読んで、自分の頭で納得して、そして実行してみましょう!

投資の注意事項。なぜ投資なのか。

最後に注意事項です。

銀行に貯金しておいてもメガバンクの普通預金の金利は0.001%です。

100万円の貯金の一年後の利子は10円という計算です。

残念ながら銀行に貯金しておいてもお金は増えません。

だからこそ、お金を増やそうとしたらリスクを負う覚悟が必要になります。

日本は人口減少が止まらず、円安は今後もすすみ貯金だけに頼るという従来の価値観ではさらに厳しくなっていくでしょう。

株の中には一攫千金のギャンブルまがいのものも多いです。

しかし、インデックス投資は時間を10年20年とかけて少しずつ経済の発展に賭ける投資です。一攫千金には程遠い投資方法です。

しかし、それでも投資は元本を保証しません。

必ず株価が暴落するときがきます。

リーマンショックしかり、コロナショックしかりです。

投資は何が起ころうが自己責任です。

だからこそ自分で勉強して、納得して、自分の責任において行動しましょう。

証券会社に口座を開くなら、ハピタスを経由するのをおすすめします!

今から投資を始めるならネット証券会社の「楽天証券」「SBI証券」がおすすめです。

証券会社のHPを検索して口座を開くのもいいのですが、ハピタスというポイントサイトを経由して口座を開くとそれだけでポイントが貯まるのでとってもお得です。

ハピタスを経由して口座を開くだけで数千ポイントが貯まるのでとってもお得です!

私は何も知らずにSBI証券に口座を開いたのでポイントなんて0でした・・・。

ポイントは楽天Edyなどに還元できるので使い勝手が非常にいいサイトですよ!

今では何かを購入する場合には必ずハピタスを確認するようにしています。

口座を開くときはハピタス経由をおすすめします!

今日が人生で一番若い日です!

年収300万円でもFIREする方法があるというのは希望がある話ですよね。

節約は今日からできる副収入を得るのと同じことです。

インデックス投資は長期に投資時間をとって時間を味方にする投資方法です。

今日から実践してみましょう!